Erfahre von Philipp J. Müller, Börsen-Multimillionär, SPIEGEL-Bestseller Autor und Gründer Europas größter Investment Akademie, wie Du Dein Geld JETZT vor Krisen absicherst und überdurchschnittliche Renditen erzielst.

Jetzt kostenlos anmelden!

Lerne bei uns, was Dir in der Schule, der Ausbildung oder im Studium niemand beibringen konnte: Wie Du Dein Geld für Dich arbeiten lässt.

zum Online Workshop

zum Online Workshop

Deine Ausbildung zu mehr Unabhängigkeit - tausendfach bewährte Strategien, zum direkten Implementieren.

Verlasse das Hamsterrad und finde durch kontinuierliche Einnahmen Zeit für die wirklich wichtigen Dinge im Leben.

Unsere Schritt für Schritt-Anleitung für eine 100%ige Absicherung vor Krisen & Inflation lässt Dich auch in unsicheren Zeiten ruhig schlafen.

Wir helfen Menschen dabei, ein finanziell unabhängiges und selbstbestimmtes Leben nach ihren Werten, Talenten und Visionen zu gestalten.

Bestehen der Akademie und heutiger Marktführer in Europa

Menschen mit Börsen- und Finanzwissen direkt geschult

begeisterte und zufriedene Absolventen unserer Ausbildung

„Nur wer sich um sein Geld kümmert, kann finanziell frei werden!”

Dein kostenloser Investment-Workshop mit Profi-Investor, Multimillionär, SPIEGEL-Bestseller-Autor und Visionär Philipp J. Müller.

Jetzt kostenlos anmelden

Der perfekte Start: „Der erleuchtete Investor“ 2 Tage, live oder remote

Dieses Seminar ist das Resultat aus 28 Jahren Praxiserfahrung. In nur zwei Tagen wirst Du „Geld und Investments“ komplett neu verstehen lernen. Der perfekte Start, um eigenständig und kontinuierlich erfolgreiche Investments an der Börse zu tätigen.

Wöchentliches Live-

Training & individuelle Betreuung

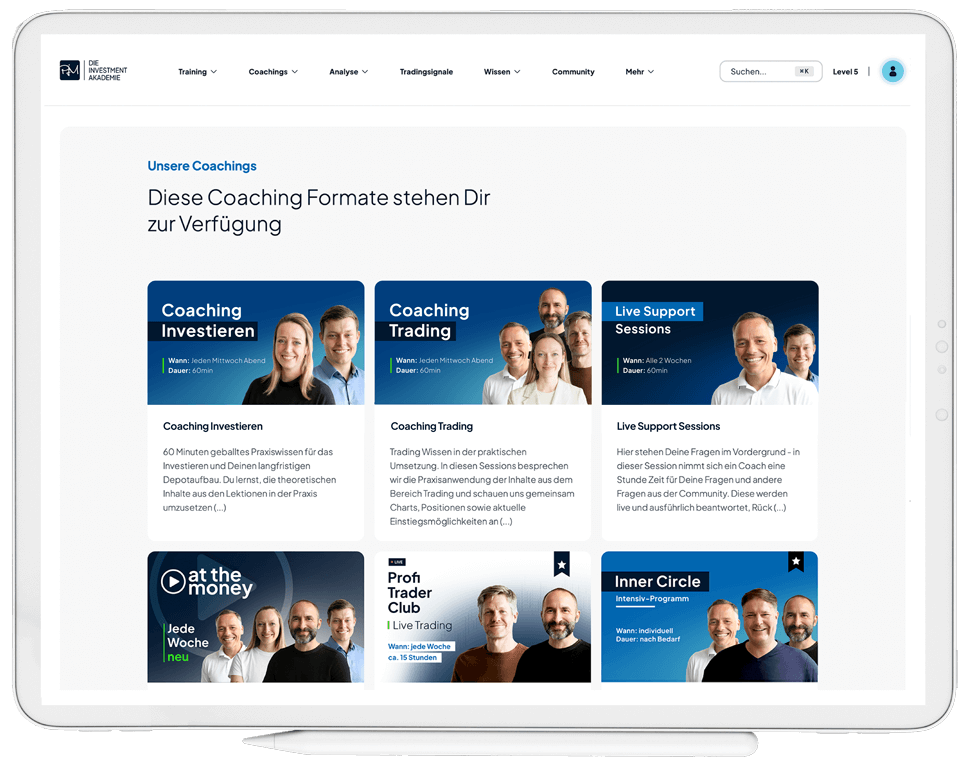

Theorie alleine macht noch keinen Meister. Wir gehen den Weg mit Dir gemeinsam. 6 Monate lang begleiten Dich unsere Trainer mit wöchentlichem Live-Coaching und persönlichem E-Mail Support. Wir analysieren gemeinsam mit Dir Aktien und jahrzehntelang erprobte Börsenstrategien, so dass Du mit wenig Zeitaufwand selbstständig und sicher in die Umsetzung kommst. So gelingt es Dir auch als Anfänger, kontinuierlich und sicher Kapitalerträge an der Börse zu erzielen.

Lebenslanger Zugang

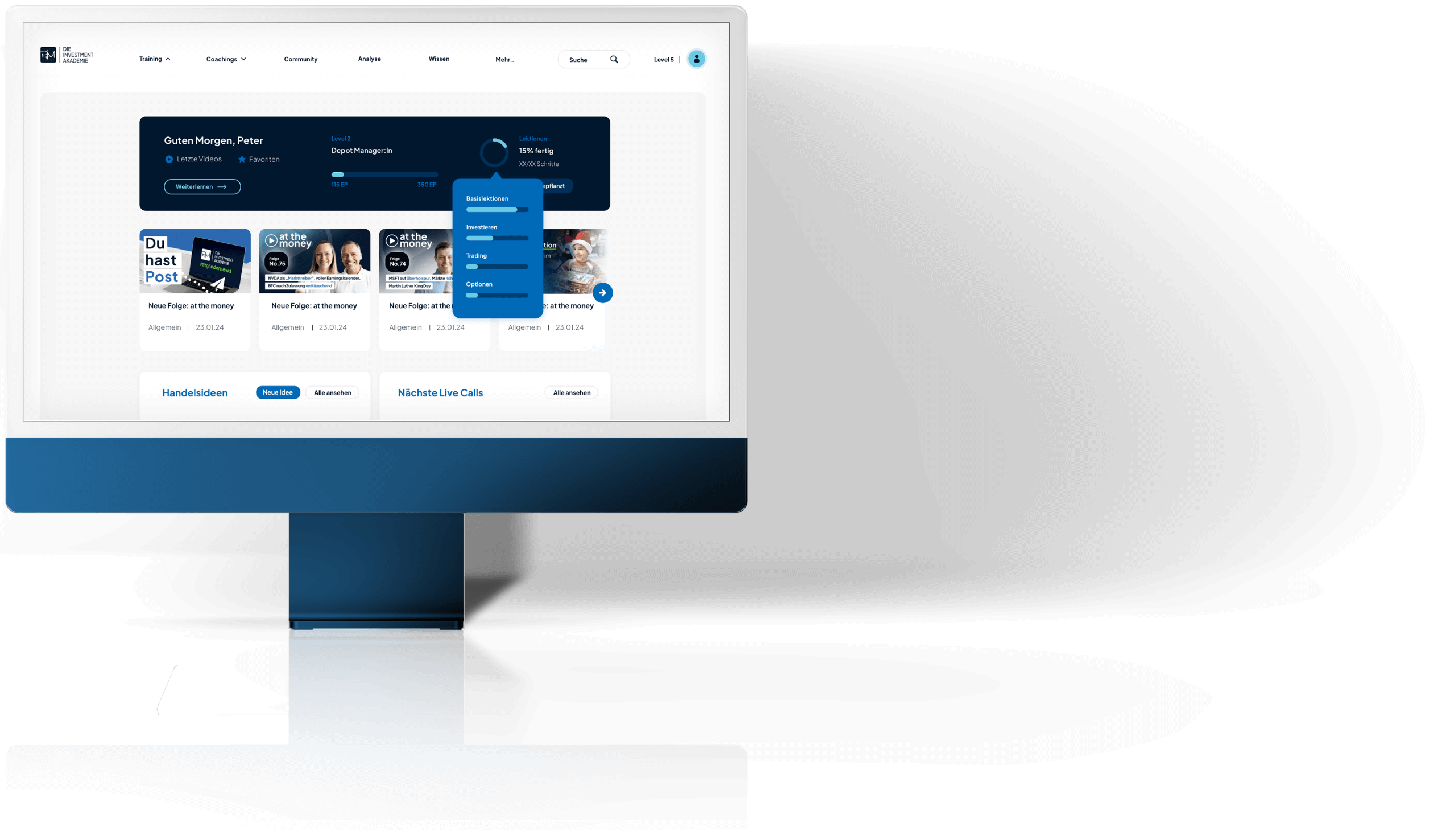

Der lebenslange Zugang zu unserer interaktiven Lernplattform bietet Dir neben einer umfangreichen Wissensdatenbank mit hunderten Stunden Videomaterial, unzähligen PDFs, Lernfortschrittskontrolle und etlichen Tools auch einen exklusiven Zugang zu Sondertrainings mit führenden Steuerberatern, Trainern und inspirierenden Menschen, mit deren Hilfe Du Dein Geldmindset kontinuierlich weiterentwickelen kannst.

Europas größte &

etablierteste

Investoren-Community

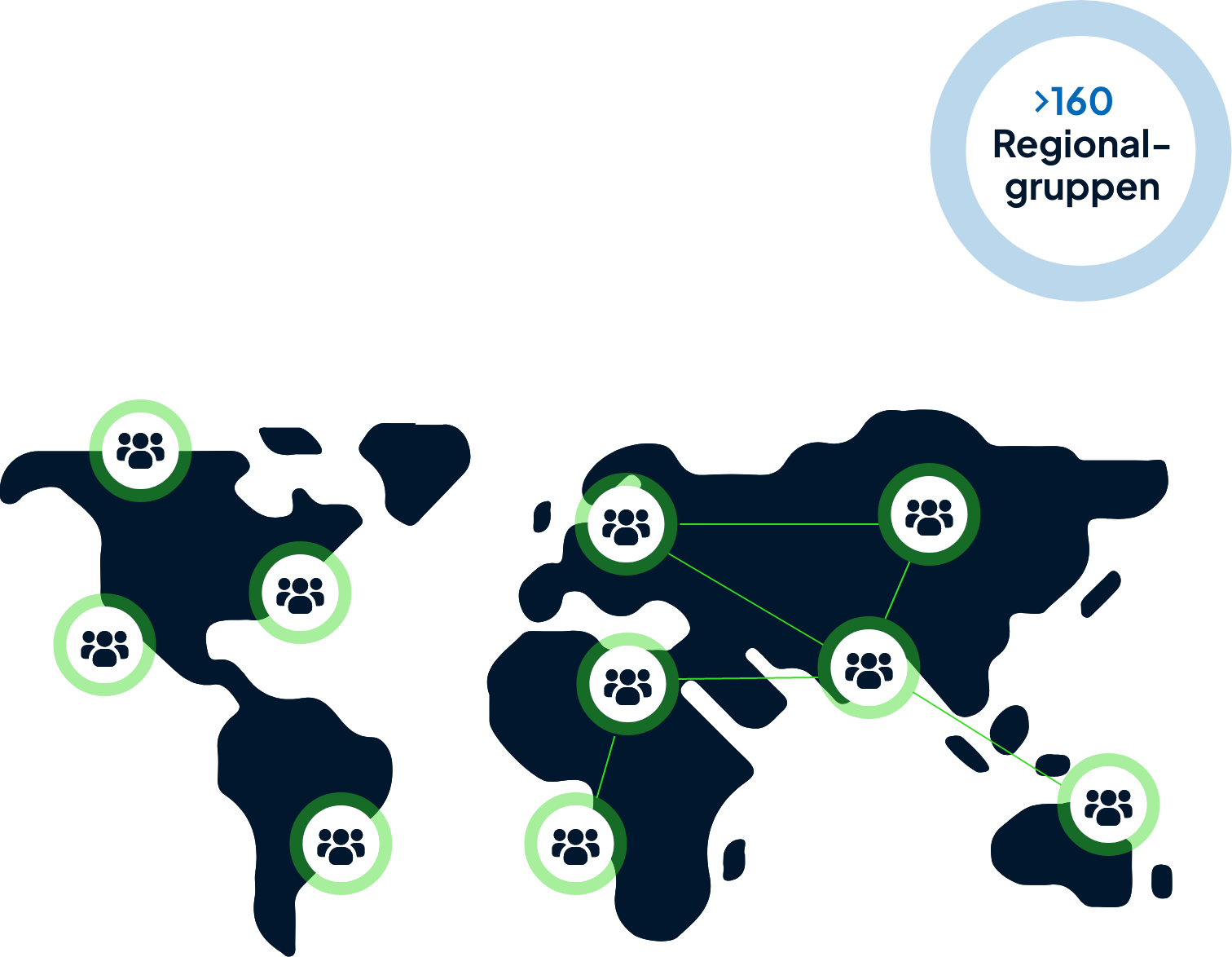

Mach Dir das Wissen und die Erfahrung tausender Absolventen zunutze. Lerne und wachse gemeinsam mit den Menschen aus Deiner Region. Finde in einer von über 160 Regionalgruppen im DACH-Raum die oder den richtigen Investment-Buddy für Dich. Erlebe, wie die gemeinsame Beschäftigung mit Investments und Persönlichkeitsentwicklung Deine Beziehung und Einstellung zu Geld grundlegend verändert.

Exakte Analyse von Investmentmöglichkeiten

Das sichere Erreichen Deiner Ziele hängt natürlich nicht zuletzt auch davon ab, wie Du Deine Investments analysierst. Genau das trainieren wir jede Woche live mit Dir. Mit Hilfe unserer bewährten Strategien und intuitiven Tools wirst Du jederzeit in der Lage sein, den richtigen Einstieg zu finden, Dein Kapital zu 100% abzusichern und Dich entspannt zurückzulehnen.

Mit der größten Spendenaktion in der Geschichte des Projekts "Weihnachten im Schuhkarton" konnten wir zusammen mit unseren Mitgliedern über 21.000 Kindern ein Weihnachtsgeschenk ermöglichen. 76.000€ kamen von unseren Mitgliedern, 165.000€ von uns als Akademie. Mehr erfahren

Nach dem Motto "Water is a Human Right" wurden beim Greator Festival 2023 Spenden für Viva con Agua gesammelt. Im Zuge des spektakulären sozialen Experiments "Das Geld Experiment" kamen in Zusammenarbeit mit den Festival TeilnehmerInnen 208.000€ zusammen. Mehr erfahren

Lernen und dabei Gutes für den Planeten tun? Bei uns jeden Tag Programm! Bei jedem kleinen und großen Erfolg unserer Mitglieder pflanzen wir mit der Stiftung Plant-for-the-Planet Bäume, um die Wiederaufforstung von Wäldern in der ganzen Welt zu unterstützen.

Unsere Kinder sind unsere Zukunft. Beim Spendenmarathon 2021 hat die Akademie daher 500.000 EUR an die Stiftung “RTL Wir helfen Kindern e.V.” gespendet, die hiermit in Not geratene und hilfsbedürftige Kinder unterstützt.

In einer gemeinsamen Aktion mit Natalia Klitschko haben unsere Mitglieder über 135.000 EUR an Spenden für geflüchtete Frauen und Kinder aus der Ukraine gesammelt. Wir haben noch einmal 100.000 EUR dazugegeben und konnten somit gemeinsam über 235.000 EUR für schutzsuchende ukrainische Flüchtlinge spenden.

Neben sozialen und Umweltprojekten ist es uns auch wichtig, die heimische Kulturszene zu unterstützen. Mit 80.000 Euro möchten wir zur Förderung nachhaltiger Musik- und Konzertprojekte der Elbphilharmonie beitragen und so begeisternde Musikerlebnisse mit ermöglichen.

In unserem exklusiven Investment-Workshop lernst Du die Methoden, mit denen die Teilnehmer der PJM Investment Akademie ein regelmäßiges Einkommen aus der Börse generieren. Darüber hinaus werfen wir einen Blick auf die entscheidenden Regeln, mit denen Du Deine finanzielle Situation dauerhaft verbessern kannst, um das finanzielle Hamsterrad zu verlassen.

zum kostenlosen Online-Workshop

96,7% unserer Absolventen bewerten unsere Ausbildung als hilfreich und lebensverändernd. Als Marktführer haben wir die höchste Erfolgsrate, wenn es um das Erreichen persönlicher finanzieller Ziele geht. Überzeuge Dich selbst.

Zu den Erfolgsgeschichten

Das hat geklappt!

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen